周一工业硅主力合约收9855,幅度+1.08%,涨105,单日减仓2842手;

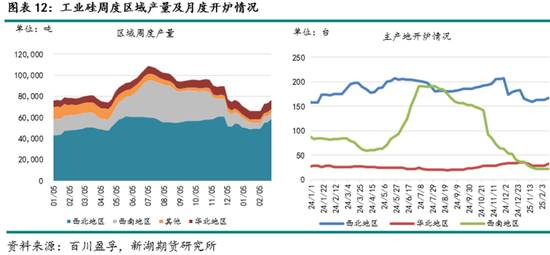

现货价格暂稳,传头部部分企业减产联合挺价,且西南地区部分规格库存去化向好,市场短期得到一定支撑,但下游表现仍偏观望为主。近期西北地区或有一批产能轮换检修,西南周内有新增开炉,根据目前已确认开工情况,短期供给仍以小幅增长为主。

多晶硅价格稳中偏强,签单情况稍有改善,但需求增长空间有限。短期抢装潮带来的需求暂难传导至硅料端,不过自律减产情况下,硅料基本面仍在边际好转。

图片来源于网络,如有侵权,请联系删除

有机硅价格持稳,供给继续收紧,下游刚需采购为主,短期基本面难有进一步改善。

铝合金价格稍有承压,行业开工小幅增长,下游需求略显弱势,交投相对冷清。

行业库存消纳压力持续增长,本周库存环比继续攀升,各部门均有累库。

工业硅近期基本面依旧宽松,行业库存持续增长,现货价格压力继续增加,延续下行行情。另一方面,行业亏损范围在持续扩大,供给端目前仍在增长,但大厂近期传有一定规模检修计划,仍需关注行业开工情况。预计月内硅价将继续承压,盘面或保持抵抗式下跌,建议逢高布空。

(来源:新湖期货)