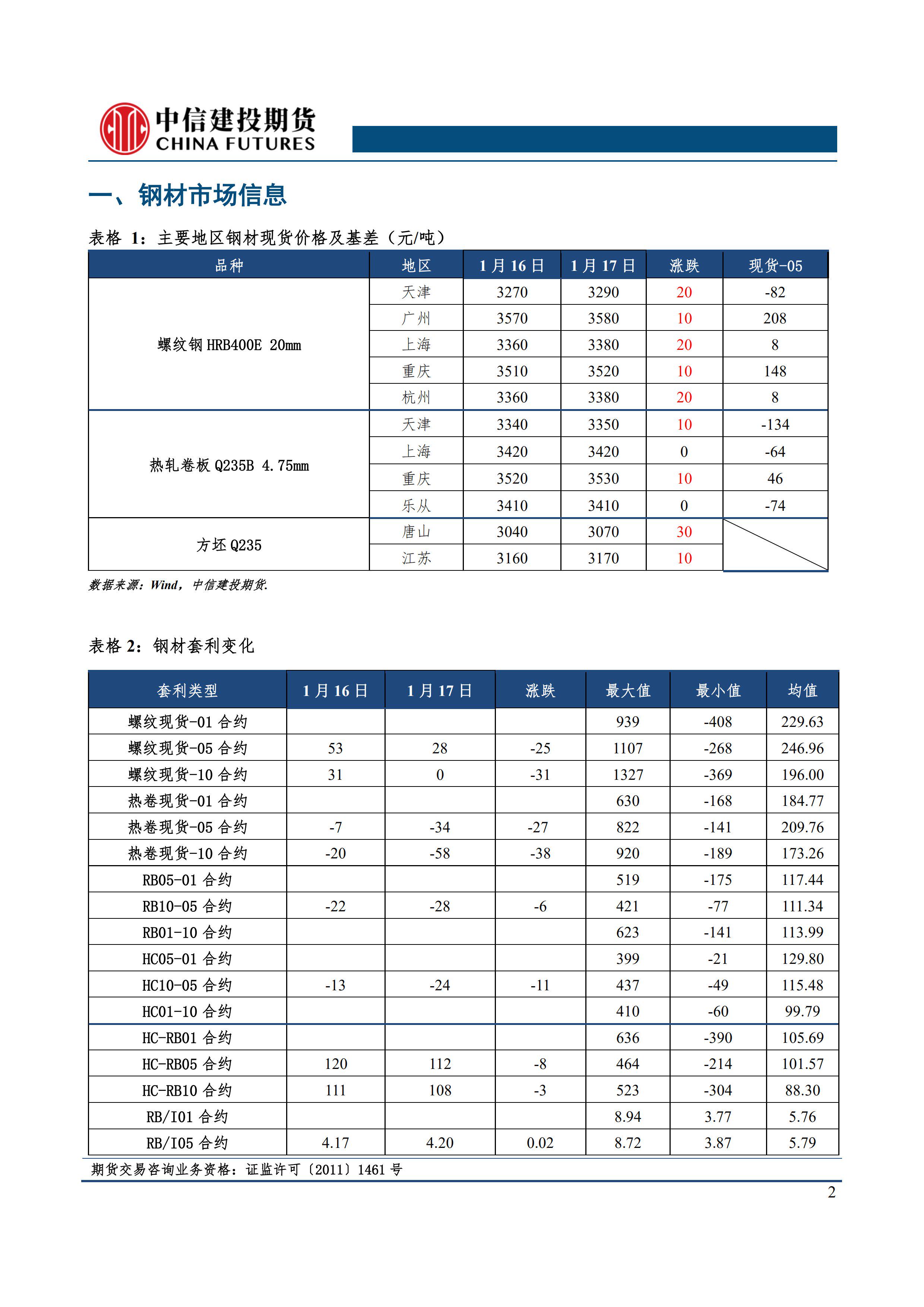

本周(2月5日至2月7日),沪锡主力周K线收阳。截至周五(2月7日)收盘,沪锡主力合约收于259290元,涨幅0.48%。据数据显示,本周初,沪锡主力合约开盘报250000元,周内涨跌幅达4.21%,持仓量环比上周增持8622手。

图片来源于网络,如有侵权,请联系删除

| 2月5日-2月7日沪锡期货行情数据 | |||||

| 交割月份 | 周开盘价 | 周收盘价 | 持仓量 | 持仓变化 | 成交量 |

| sn2503 | 250000 | 259290 | 32805 | 8622 | 200922 |

| sn2504 | 250900 | 259360 | 19005 | 5499 | 57006 |

| sn2505 | 250060 | 259200 | 8040 | 2236 | 16059 |

市场要闻:

12月份国内锡锭进口量为2991吨,环比-15.00%,同比-39.62%,1-12月累计进口量为21804吨,累计同比-38.23%。

截至2月7日,LME库存4285吨,环比增加35吨,上期所仓单5716吨,环比增加18吨。

图片来源于网络,如有侵权,请联系删除

12月份国内锡矿进口量为0.8万吨(折合约3786金属吨),环比下降33.75%,同比下降50.99%,较11月份减少1303金属吨。

机构观点:

方正中期期货:受益于近期芯片相关产业的火爆,沪锡盘面震荡走强,但基本面方面周度库存大幅累库,淡季未过,供需双弱,盘面波动加剧建议暂时观望或偏多思路为主。

广发期货:供应方面,春节期间刚果金m23反政府武装冲突加剧,引发市场对锡矿供应担忧,同时市场之前预期缅甸地区春节后复产,但目前仍未有消息传出,锡矿供应不确定性较大。需求方面,下游陆续复工中,前期DeepSeek AI大模型为代表的中国科技成果展示出潜力,市场对锡在半导体、电子等高科技领域的需求增长预期升温。综上,预计近期锡价偏强震荡,关注供给侧恢复情况。